Ti ricordi quando la cara e vecchia Posta era sinonimo esclusivo di lettere, raccomandate, pacchi? Acqua passata perché questi sono solo una minima parte dell’offerta di Poste Italiane.

L’aggiunta di servizi bancari è stata forse la prima e più importante novità che, nel corso degli anni, sta diventando sempre più il fulcro di questo momento storico. La proposta di BancoPosta, la sezione di Poste Italiane specializzata in servizi finanziari è quanto mai completa, tanto da avvicinarsi molto a quella delle banche.

BancoPosta, quasi una banca

Servizi simili sì, ma con profonde differenze nell’essenza stessa dei soggetti. Chiariamo subito: BancoPosta non è una vera banca, in quanto non ha l’autonomia garantita da un proprio patrimonio ed una riserva minima fissa (elemento obbligatorio invece per le banche). Le banche sono quindi costrette a far parte del FITD (Fondo Interbancario di Tutela dei Depositi).

Ma cosa significa in pratica questo? Come influisce sulla sicurezza di BancoPosta?

Possiamo dire che i servizi ed i prodotti offerti da quest’ultimo (escludendo i libretti postali, garantiti dallo Stato) sono strettamente connessi alla reputazione e allo stato di salute di Poste Italiane, mentre per le banche la sicurezza risiede nelle riserve minime obbligatorie, volontarie e patrimoniali.

Conto corrente postale BancoPosta: le caratteristiche

Differenze, quelle tra BancoPosta e banche classiche, che non influenzano però il conto corrente postale. Questo permette infatti di emettere e incassare assegni, realizzare bonifici, domiciliare bollette ed utenze, avere una carta di credito ed un Postamat (la versione BancoPosta del Bancomat) ed addirittura acquistare e vendere titoli.

Un pacchetto davvero completo con il notevole vantaggio di avere costi di gestione molto contenuti (con una mole di operazioni normale si parla di 50€ annui) e tassi di interesse notevolmente più alti. La convenienza è da sempre uno dei valori che più spinge la gente verso questa forma di conto.

Altro vantaggio è inoltre la diffusione degli sportelli BancoPosta, presenti anche in centri abitati molto piccoli. Dal 2013 tale diffusione è stata in parte ridotta, soprattutto a causa delle restrizioni imposte sui prelievi.

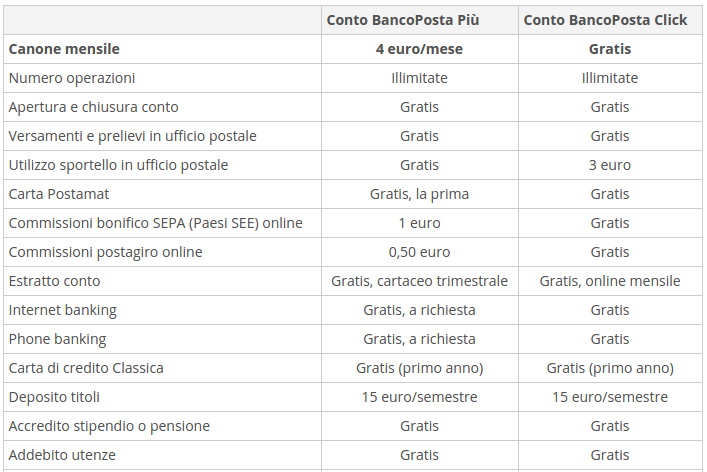

Erano due le tipologie di conti disponibili:

- Conto BancoPosta Più;

- Conto BancoPosta Click (non più attivo dal 1 gennaio 2016)

Le differenze tra i due conti erano minime, per lo più legate ai servizi online:

Sono due le tipologie di conto disponibili ad oggi, con leggere differenze per lo più legate al numero di operazioni che possono essere fatte con la carta Postamat (limitate nel conto Base), e la possibilità di servizi accessori

- Conto Bancoposta base (nella versione standard o pensionati), per cui in alcuni casi è possibile azzerare o diminuire il costo di gestione di 30 euro (esclusi se ISEE sotto ai 8k). Nell’opzione pensionati c’è anche una scelta gratuita o a 24 euro ma più limitate. Carta Postamat con numero determinato di operazioni.

- Conto Bancoposta Più al costo di 48 euro l’anno con carta Postamat inclusa. Sono 4 euro l’anno azzerabili se si usufruisce di determinati servizi. Una prima registrazione è fattibile online, per concludere il tutto in sede fisica. App bancoposta.

Conto corrente postale BancoPosta: le caratteristiche http://bit.ly/24nntwe via @6sicuro

Conto corrente postale BancoPosta: le caratteristiche http://bit.ly/24nntwe via @6sicuroCome aprire un conto corrente postale

Le caratteristiche necessarie ad aprire un conto sono minime: essere maggiorenni e non avere situazioni di fallimenti alle spalle. Basta poi recarsi ad uno sportello con carta d’identità valida e codice fiscale. Non dimenticare che se il conto dovrà essere cointestato, sarà necessario che entrambi gli intestatari rispettino i necessari requisiti e si presentino insieme, con i documenti sopraccitati, ad uno sportello.

La modulistica dev’essere compilata e firmata in presenza dell’addetto. Pochi passaggi insomma e il tuo conto corrente postale sarà aperto e disponibile (compresa consegna del libretto degli assegni e, se hai fatto richiesta, del Postamat e della carta di credito).

Conto corrente postale: pensato per la quotidianità

In conclusione possiamo riassumere così le qualità del conto corrente postale. I suoi bassi costi, la facilità di gestione e la capillarità degli sportelli lo rendono perfetto per le operazioni di routine di famiglie e giovani e di tutte quelle persone che hanno un utilizzo abbastanza canonico dei servizi bancari.

Chi invece ha un impiego più assiduo e soprattutto la necessità di particolari servizi è senza dubbio consigliato verso i conti proposti dagli Istituti Bancari classici, più costosi sì, ma anche ricchi di possibilità.

Lascia un commento